ビジネスにおける儲け話に関しては、やるべきことは多々あります。そこで、おそらく誰にでも理解できる「やるべきこと」は、「もっと稼げる、もっと節約、違法であってはならない」といった説明は一番汎用性のある説明ではないかと私個人的に考えています。

節約の部分に関しては、社風や社内規定に関わってくるような、無数の個性を持つものがありますが、税法関連、つまり節税という画一されるルールのもとに行われるものもあります。

本題に入りたいと思いますが、中国税法を紹介するにあたって、大前提として、日中において税の種類を表す言葉は下記のような区別があります。

日本語:税目。

中国語:税種。そして中国語の場合、「税目」は税種のあとについてくる概念で、具体的な課税対象を意味する。

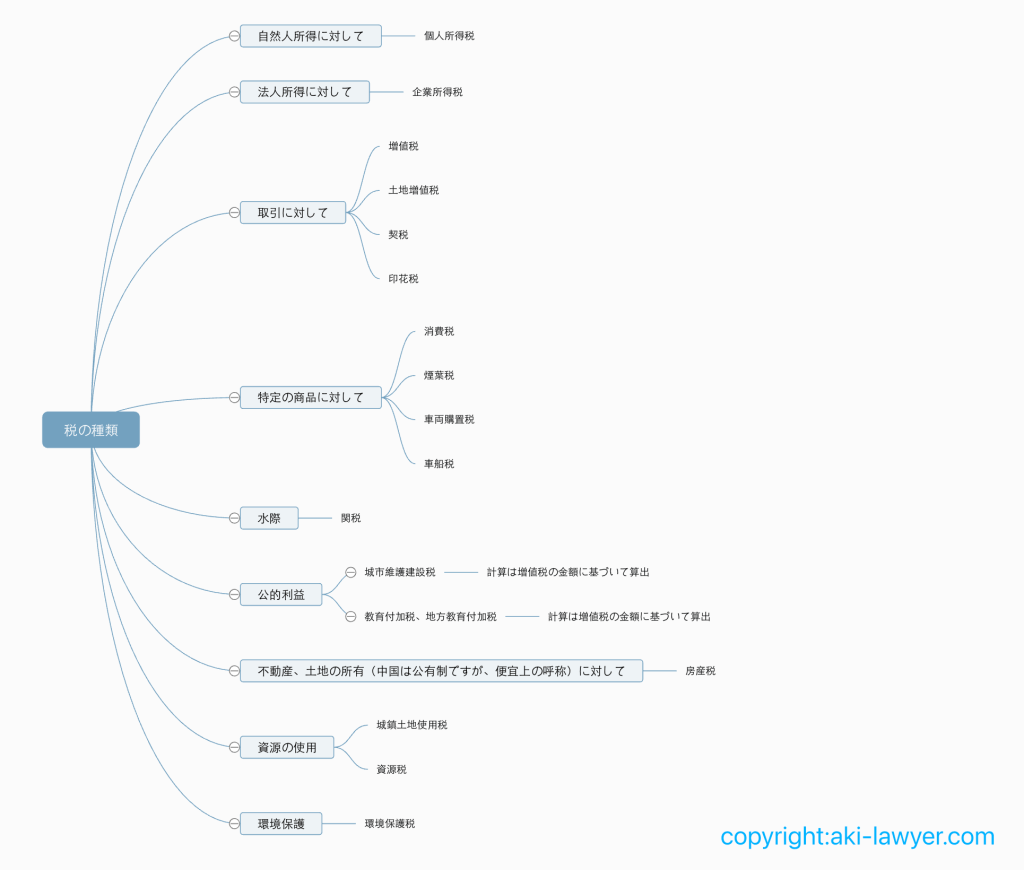

中国の税目

上記MINDMAPの税目分類の仕方は一般的なものでありません。例えば、国税や地方税などといった分類の仕方がありますが、何の税か、という本質について、特に一般の教養だけでは理解しかねるかと思います。

したがって、課税対象を軸とし、砕けた感覚で分類してみた結果は上記MINDMAPとなりました。認識が課税対象から入ると、感覚だけで日本の税目と繋がりやすいかと考えています。

※当然ではありますが、国ごと税制は異なりますの。税目の中身まで同一するものはほとんど存在しないと考えたほうが良いでしょう。

また、今後各々の税目を紹介していく予定ですが、今回は日常生活に関わりやすい下記4つの税目を簡単に紹介します。

個人所得税:日本で言う所得税に当たるもの。自然人の収入を給料、労務報酬、経営所得、配当所得等9種類に分けられている。

企業所得税:日本で言う法人税にあたるもの。国際会計基準(IFRS)に関わることもあるので、日本の法人税と相違はありますが、他の税種ほど相違がありません。

増値税:付加価値税、日本で言う消費税に当たるもの。

消費税:主に生産フェーズで徴収する税種であります。化粧品、煙草、オイル、貴重アクセサリー、酒とアルコール等14種があり、政策の観点からして望まれない商品の生産を抑止する目的の税目です。

留下评论