导入

在日本生活过的朋友,一定会记得几乎在大街小巷的所有商品上面,都标注着“税込み”或“商品价格+税”的价格标示方式。作为消费链末端的消费者,这个消费税的计算很简单,只需要价格乘以税率就可以算出最终售价了。但实际上这个税对等同与我国的增值税,是一种价外税。我国的增值税,如果对税务的知识比较少,并且现实中所有的售价都默认包含了增值税,并不额外标示。因此大部分人可能都没有经历过这个计算。

消费税存在于整个消费链或者是价值链上,虽然它很类似增值税,但也有存在很多不同。因此在投资日本的层面上,比如投资企业或者创业,可能就需要了解消费税的机制与一些包括优惠政策的政策。

问题意识

1. 什么是消费税

2. 我国也有叫做消费税的税种,它和日本的消费税的关联

3. 消费税怎么计算

4. 对投资的影响

用语:为了区分日本的消费税与我国的消费税,通常文中出现的“消费税”一词,都是指日本的消费税,但“我国的消费税”除外。另外,征税与课税基本意义一致(站在纳税人的角度,纳税是指纳税人进行纳税,征税与课税为被动意义,指纳税人被征税、被课税),文中会根据中日语境选择使用。其他具有类似性质的词汇同理。

1. 什么是消费税

如同之前介绍的法人税(我国:企业所得税)一样,日本的消费税也是世界范围内普遍存在的税种。消费税在我国也能够找到对应税种,就是增值税。

大多数人对增值税的认知可能停留在发票可以抵税,没有更深层次的认知了。消费税是一种附加价值税、间接税、流转税。消费税首先出现在法国(value-added tax, VAT),它具有特别针对商品在流转过程中产生的附加价值部分进行征税的特点,因此也被称为附加价值税。同时它也具有最终消费者承担商品流通过程中全部税负的特点。在我国,通常将拥有这样的特征属性的增值税称为流转税。

PS:

而“我国的消费税”,其实等同于日本的“物品税”,都是一种针对特定商品进行征税的税种。日本引入物品税制度的初衷是因为考量政府在制度设计上,对于生活必需品的课税应该节制,而对于奢侈品消费应该施加更多课税强度。这样的税种在某些国家也被称为奢侈品税。

2. 消费税的一点点历史

日本自从1940年引入物品税制度,但之后它在1989年消费税法施行的同时被废除,当时主要是针对各类汽车进行课税。我国的消费税中,也有针对豪华小汽车等车种进行征税的规定。言而总之,日本现在已经不存在类似我国的消费税的税种了。

其实,站在今天看经济状况相对萎靡的日本,消费税这个名字取得有点过于直白。顾名思义,每当有消费,就会被课税,在名称上就起到了一定程度上抑制消费的作用。因此日本社会在消费税从无到有的那个时代,引发了很大的争议。

消费税在1989年初施行,正是整个泡沫经济的巅峰时期。而1989年末,正是经济的泡沫被正式刺破的时间点。当然泡沫经济的崩溃有其他很多种原因,看图比较直观:

※日经平均股价,是日本经济新闻社根据东京证券交易所上市公司中,具有代表性的225个公司的平均股价而创设的指数。

3. 消费税的机制、税率与计算

3.1 消费税的机制

消费税是一种间接税,流转税。

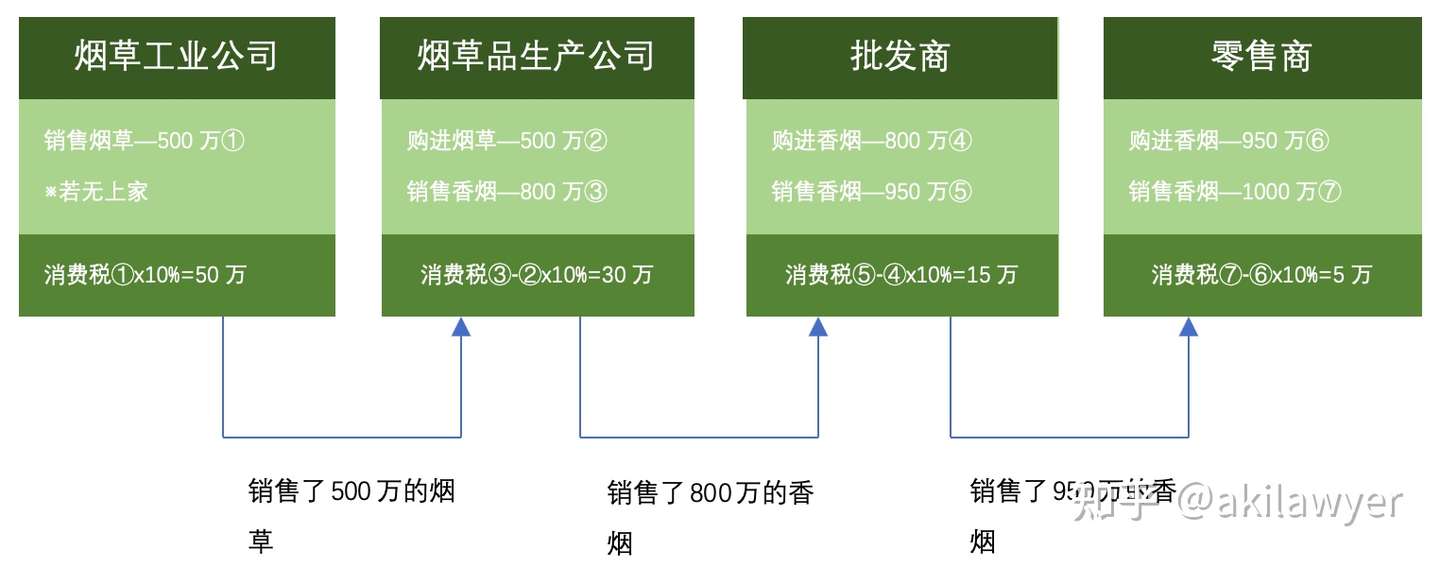

参考我国对于增值税的一般理解,消费税属于流转税。流转税的机制如下图:

※若消费税税率为10%,假设为香烟制造产业链,单位万元:

可以看出,在本例中,产业链上各个环节的主体需要各自缴纳自己承担部分的消费税。从他们合计缴纳了50+30+15+5=100万的税款来看,这个数字也同时符合了香烟的最终售价x10%=100万。也就是说,从各个附加价值环节(增值环节)来看,每个环节的主体缴纳了各自对应环节的附加价值增加量的税款,从而实现了最终的税负由最终消费者所承担这一目的,这也是流转税最大的特征。

3.2 消费税的税率

日本的消费税的税率规定,要比我国增值税简单不少。消费税税率由属于国税的消费税税率,与属于地方税的地方消费税税率组成。

①标准税率:10%(内含消费税率7.8%,地方消费税率2.2%)

②轻减税率(优惠税率):8%(内含消费税率6.24%,地方消费税率1.76%)

※优惠税率的对象主要为:

饮食业。但酒类与外食除外,不能优惠。外卖不属于外食,可以优惠。

采用定期订阅方式销售的,且每周发行两次以上的报纸。但零售与电子报纸形式的除外,不能优惠。

3.3 消费税的计算

消费税的计算,有两种计算方式

①原则课税方式(一般方式,接近我国的一般纳税人制度);②简易课税方式(简易方式,接近我国的小额纳税人制度)。在基准期间内,课税销售额低于5000万日元以下的纳税人,可以申请简易课税方式。

①原则课税方式的计算:

消费税纳税金额=(课税销售额x消费税税率)-(课税采购额x消费税费率)

※大部分情况下直接可以理解为我国增值税的销项税额-进项税额。

※课税销售额与课税采购额,意味着并不是所有的买入与卖出交易都需要进行消费税的课税。

在绝大部分交易都需要进行消费税课税的前提下,日本政府基于商品本身的性质,或基于政策的考量,规定了一些例外,不进行消费税课税。如:

土地的转让与借贷;有价证券、支付手段的转让;商品券、预付卡的转让;外汇;利息、保证费、保险费;住宅的借贷;社会保险与社会福利相关等。

※在基准期间内,课税销售额超过1000万日元的纳税人,具有纳税义务(若不满1000万日元的,称为“免税事业者”)。

②简易课税方式的计算:

消费税纳税金额=(课税销售额x消费税税率)-(课税销售额x消费税税率x给定的采购率)

在简易课税方式中,省去了课税采购额的考虑,只考虑课税销售额。

而给定的采购率,根据行业的不同而不同:

批发业为90%,零售业为80%,农林渔+建筑业+制造业等为70%,饮食业等为60%,服务业为50%,不动产业为40%。通过给定采购率,可以免去计算与核对采购额的麻烦。

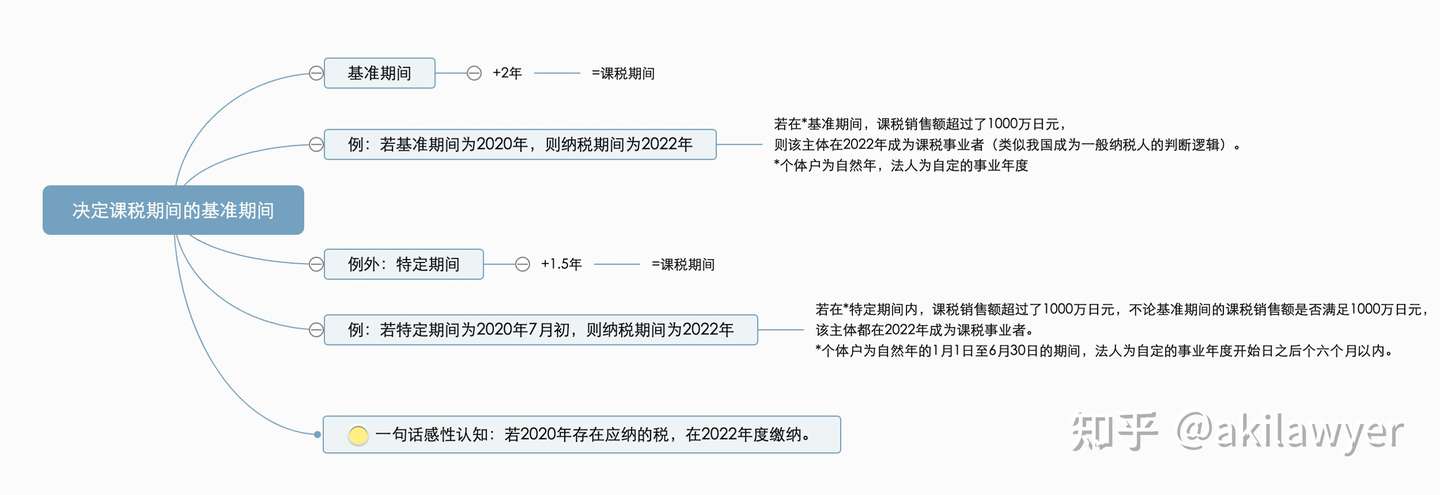

※ 关于基准期间

基准期间是一个主要关系到具体划分计算纳税时间段的概念,比较复杂。归纳如图:

4.对投资的影响

消费税对于投资的影响:除外一般生活的方方面面,首先对于股权投资,和国内不同,在日本有价证券的转让属于非课税交易,因此不需要缴纳所得税。而在公司经营的过程中,因为消费税的机制与增值税基本相同,在会计上会和国内的处理大致相当,但需要留意免税与简易课税的适用。至于纳税优惠的政策,比如在公司设立的第一个事业年度,如果公司的资本金不满1000万日元,就可以免除该期间的所得税(其实也是因为不存在基准期间可以追溯而做的规定)。若需要更为详细的日本税务内容,建议咨询专业的律师、会计师、税务师。

※本稿由著作权人钟可人律师所撰写。

※本文仅供学习交流,不代表任何形式的律师意见。

※若有法律咨询等,请联系本公众号或知乎号,也可邮件至akilawyer@hotmail.com

鐘 可人

日本早稻田大学 法学硕士

咨询业出身律师,民商事、纠纷解决、知识产权、投资、税筹、经营战略咨询。

留下评论