投资日本系列–日本主要税种之法人税

本文的问题意识如下:

1. 日本的法人税是什么,对应我国什么税种

2. 法人税的计算

3. 法人税的征税范围

4. 了解法人税的税率

简介篇

今年打算开一个日本全税种的系列,算包括一些以投资为主线的民商事法律,税务,商业习惯等内容。在税法部分,考虑到需求,准备从主要税种开始着手讲解。本次先最具有代表性的法人税作为切入点进行说明。

法人税,顾名思义就是对法人征税。从便于理解的角度,采用日本财务省HP中面向一般人的定义:“对法人基于企业活动的所得进行课税的税种”。因为这次先选择了一个相似度较高的税种进行解说,相信很多人都猜得到,法人税在国内对应的的就是企业所得税。因此它的计算原理也高度类似企业所得税

PS:

从对法人活动产生的所得进行征税的税种,除了本文的法人税,还存在地方法人税、法人住民税、事业税、特别法人事业税,而且他们的税基与法人税基本一致。本文中不涉及这些税种。

计算原理篇

法人税的计算原理如下:

① 基于会计口径计算出企业的税前利润

② 在①的前提下,进行税法口径的处理,也就是减去税法下的费用(日语:损金),加上税法下不承认的费用(日语:损金),此为应纳税所得额(日语:课税所得)

③ 将②x税率,算出税额。

※若存在所得税额扣除、外国税额扣除等条件,则在扣除这些金额后,形成最终的税额(日语:法人税额)

可以看到,法人税与企业所得税的计算原理几乎一致。

PS:

面向没有财务基础人士的企业所得税计算例: 新华书店购进了一批图书,总共花费了30万元。卖了这些图书得到50万元。不考虑其他因素,则税前利润为20万元。我国一般情况下企业所得税税率为25%,则应纳税20×25%=5万元。

又根据以上计算方式,简单绘图如下:

PS2:

鉴于财务本身就有一定的入门门槛,本文并不追求教科书式的说明与诸如高时效性的优惠政策的罗列。又因为法人税在会计上的具体操作,特别是扣减项目鉴于其复杂性,只宜具体问题具体分析。

本文主要寻求获得一个理性的,归纳的认知,以便用于投资等决策。

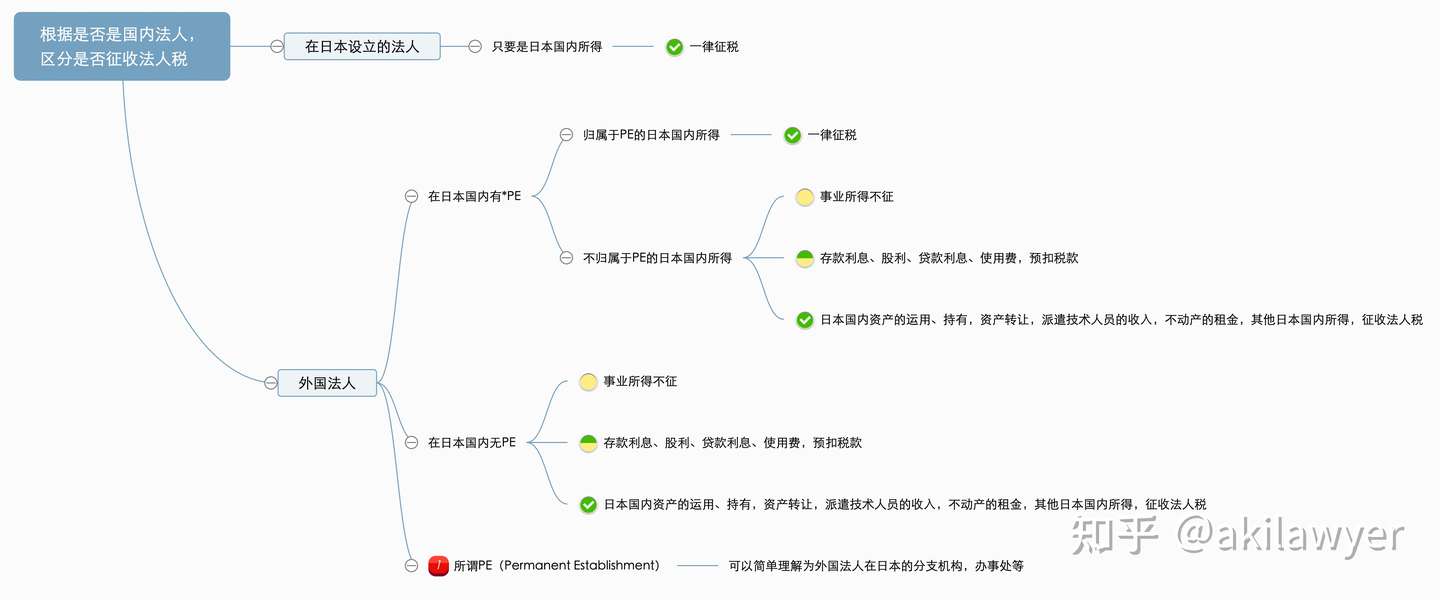

征税范围篇

鉴于这个部分内容并不适合用文字描述逻辑关系,整理在mind map,如下图:

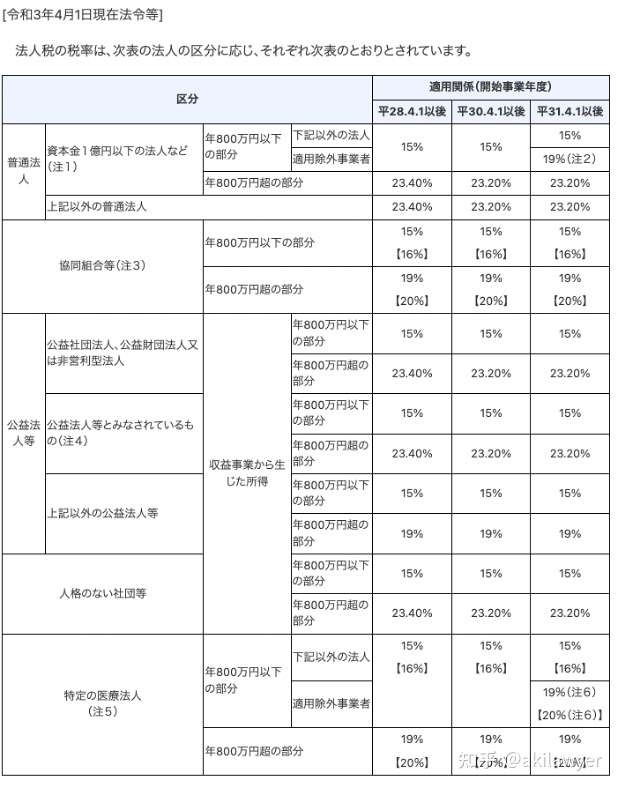

税率篇

此处较为复杂,先附上一张原图。

截图取自日本国税厅,2021年4月更新。

若以投资日本为前提,绝大部分情形则只需要注意以下部分:

注1:

各事业年度终了时,资本金或出资金的金额为1亿日元以下的,或不存在资本或出资的法人适用(特定医疗法人除外)。但是,各事业年度终了时,满足以下条件的法人除外。

1. 相互公司和外国相互公司

2. 在大法人(资本金或出资金的金额5亿日元以上,或相互公司及外国相互公司,受托法人)之间,被大法人完全支配的普通法人1. 100%支配关系(完全支配)的集团内,被复数大法人直接或间接持有全部的已发行股份或全部出资的法人(上述2的情况除外)

2. 投资法人

3. 特定目的公司

4. 受托法人

注2:

2021年4月1日以后开始的事业年度,其中属于除外适用的事业者(该事业年度开始日前3年内,各事业年度所得金额的年平均额超过15亿日元的法人)的,在800万日元以下的部分,适用19%的税率。

以上内容可能有点难以理解,将情形简化并直接套用外国人投资设立公司的情况,可以得出如下的结论:

1.假设是普通人去日本开公司,资本金不多,业务量也不大,则法人税按15%计算。

2.在1的前提下,若是应纳税所得额超过了800万日元,则在800万日元向上的部分,按23.2%计算。

3.若是设立了资本金超过1亿日元的法人(等其他情况参照注解),则一律按照23.2%税率计算。

※本稿由著作权人钟可人律师所撰写。

※本文仅供学习交流,不代表任何形式的律师意见。

※若有法律咨询等,请联系本公众号或知乎号,也可邮件至akilawyer@hotmail.com

鐘 可人

日本早稻田大学 法学硕士

咨询业出身律师,民商事、纠纷解决、知识产权、投资、税筹、经营战略咨询。

留下评论